【病院向け】令和8年度診療報酬改定の概要解説|改定率・基本方針・今後のポイント【第1弾】

本記事は、病院向けに令和8年度診療報酬改定の全体像を解説するシリーズの第1弾です。今回は、診療報酬改定の前提となる社会情勢、改定率、基本方針のポイントなど、改定概要を整理します。令和8年度診療報酬改定の概要をまず把握したい、病院経営層・事務部門の方に向けた内容です。

令和8年度診療報酬改定の前提となる社会情勢

令和8年度診療報酬改定の解説を数シリーズに渡って掲載します。

本日は第1弾として、診療報酬改定の前提となる日本の社会情勢から、診療報酬改定率、基本方針のポイント等の診療報酬改定概要についてです。

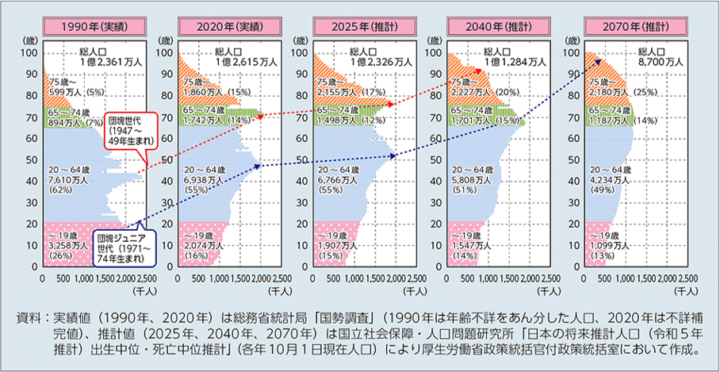

まず、診療報酬改定の前提を考える上で重要な事項は、日本の人口構造です。

図1「人口ピラミッドの変化(1990年~2070年)」(出典:「令和7年版厚生労働白書」)

図1「令和7年版厚生労働省白書」によると、2040年には団塊ジュニア世代が65歳となり、65歳以上人口は全人口の35%となる見通しです。さらに、2070年には団塊ジュニア世代も後期高齢者となり、更なる高齢化に加えて、少子化の影響による20~64歳の働き手の減少も顕著となります。実際に、2070年の総人口は8,700万人、65歳以上人口は全体の約39%、20~64歳人口は約49%となる見通しです。

この人口構造から、高齢化の進展に伴う医療ニーズは高まる(または維持する)一方で、医療を供給する働き手は減少し、需要と供給のアンバランスの是正が急務となっています。

国はこの課題解決に向けて、こうした人口構造の中で日本の医療をいかに維持するかという視点から、診療報酬改定も含めた政策誘導を行っています。例えば、令和8年度診療報酬改定の基本方針でも、高齢者医療を評価する項目やICT活用による人員配置の要件緩和が行われています。

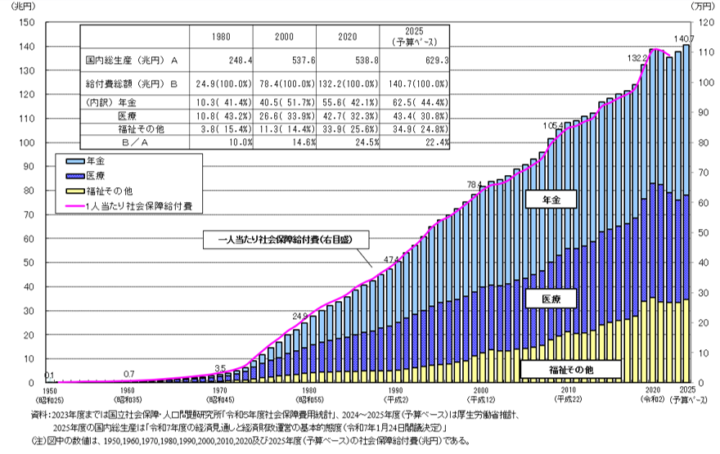

社会保障費の推移と診療報酬改定率の考え方

図2「社会保障費の推移」(出典:「厚生労働省」)

図2は社会保障費の推移を示しています。社会保障関係費は、令和7年度一般会計歳出総額に対して33.2%を占めており、国の歳出の中で最も大きな割合を占めています。

高齢化の進展や医療の高度化に伴い、日本の医療費は増加の一途を辿っており、日本財政への影響も非常に大きいものとなっています。

このため、国としては、国会による予算編成過程の中で、医療費が大きくなりすぎないよう診療報酬改定率で医療費総額をコントロールしています。

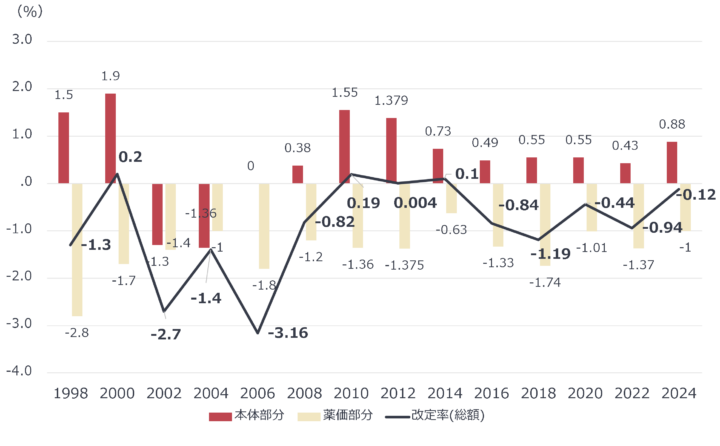

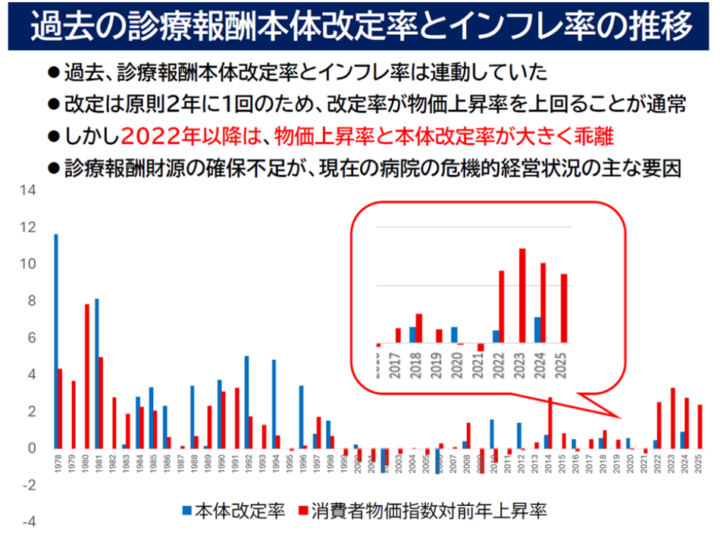

図3「診療報酬改定における診療報酬改定率の推移」(出典:厚生労働省「診療報酬改定について(各年)」)

図3は診療報酬改定における診療報酬改定率の推移を示しています。医療費総額のコントロールとして、診療報酬本体部分はプラス改定、薬価部分はマイナス改定、改定率総額としてはマイナスとなるのがここ数年の診療報酬改定のトレンドでした。

しかしながら、令和8年度診療報酬改定は、物価高騰や賃金上昇への対応といった、近年のトレンドとは全く異なる社会情勢の影響を受けています。基本方針でも、物価高騰・賃金上昇、人材確保の必要性が明確に位置付けられています。

病院団体の要望と今回改定の位置づけ

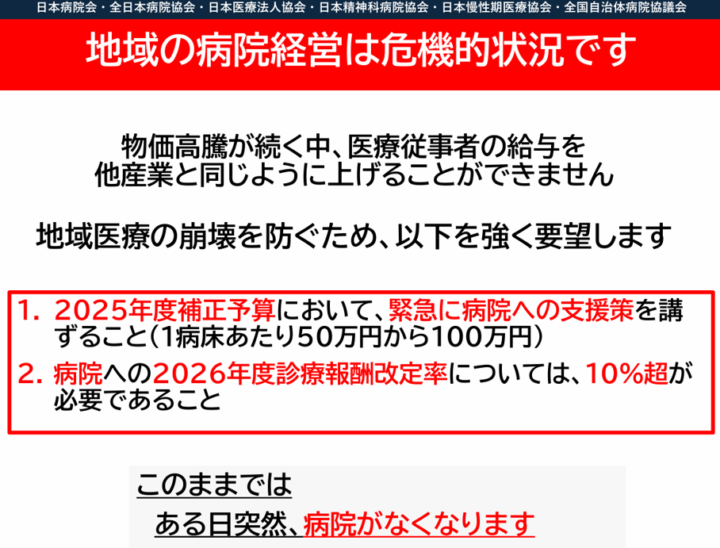

図4「6病院団体による提言(2025年9月10日 記者会見)」

図5「6病院団体による提言(2025年9月10日 記者会見)」

図6「6病院団体による提言(2025年9月10日 記者会見)」

図4~6は、6病院団体(日本病院会・全日本病院協会・日本医療法人協会・日本精神科病院協会・日本慢性期医療協会・全国自治体病院協議会)が記者会見で提示した提言資料です。

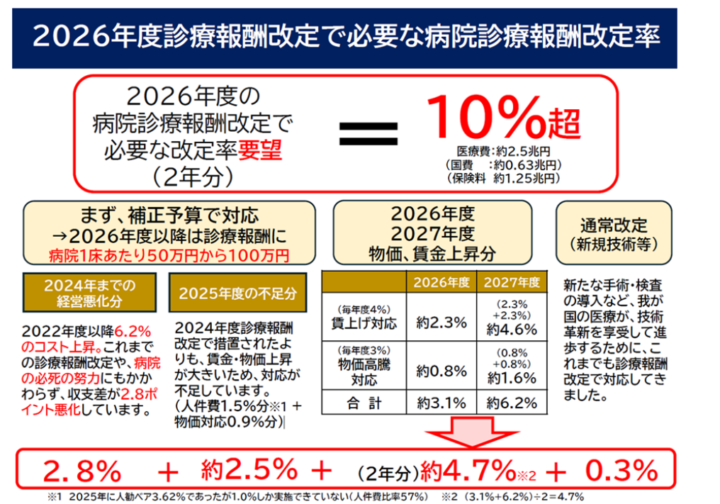

近年の著しい物価高騰によるインフレ率に診療報酬改定は追いついておらず、このままでは地域医療が崩壊するとして令和8年度診療報酬改定率については10%超が必要であると要望していました。

また、全国医学部長病院長会議においても、診療報酬改定率11%への引き上げを要望していました。

日本に久しく訪れていなかった物価高騰の影響とその対応は、令和8年度診療報酬改定の大きな特徴の一つと言えます。

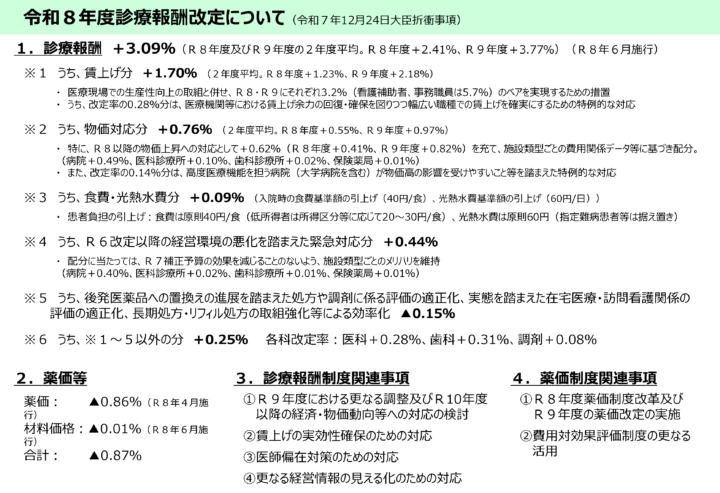

令和8年度診療報酬改定率の概要

これらの提言や関係機関・団体との調整を経て、図7の通り、診療報酬改定率は最終的に、診療報酬本体部分+3.09%(令和8年度・令和9年度の2年度平均)、薬価等部分▲0.87%の合計+2.22%となりました。なお、令和8年度分の診療報酬改定率は+2.41%、令和9年度分は+3.77%と整理されています。

図7「令和8年度診療報酬改定について(令和7年12月24日大臣折衝事項)」

6病院団体や全国医学部長病院長会議の要望通りではありませんでしたが、それでも過去の経緯からすると大きなプラス改定となっています。

では、大きなプラス改定となったので医療機関の経営課題は解決されるでしょうか。残念ながら、そう単純ではありません。今回の診療報酬改定は、病院機能の明確化を踏まえ、自院の機能に応じた診療報酬の届出・算定をいかに効率的・戦略的に行うかがこれまで以上に重要になり、これらを実現出来ない医療機関は生き残れない改定内容となっています。これは制度の読み込みだけでなく、院内体制整備や届出実務まで含めた対応が必要になる、という意味でもあります。

病院実務の観点では、令和8年6月1日から算定するための施設基準届出は、2026年5月7日から6月1日必着と各厚生局資料で案内されています。4月1日時点では、改定の全体像を把握しつつ、告示・通知・疑義解釈を確認しながら届出準備を進めることが重要です。

次回第2弾は、令和8年度診療報酬改の基本方針概要・診療報酬改定の主なポイントについて解説します。

(執筆者:Y.A 医業経営コンサルタント)